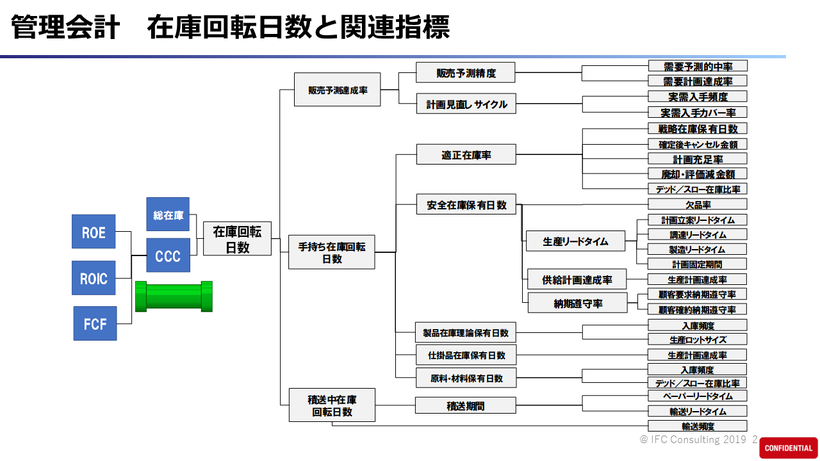

近年、ROE(自己資本利益率)は日本でも徐々に浸透し、注目されています。2014年8月に経済産業省より発表された伊藤レポートでは日本企業の課題は、欧米企業に比べ資産回転率や財務レバレッジではなく、稼ぐ力にあると指摘しています。しかし、私は資産回転率の中でも売掛金回転と在庫回転は欧米に比べ、総じて低いことがCCC(キャッシュ・コンバージョン・サイクル)管理上の課題と考えます。在庫に関しては、従来の在庫回転率、在庫回転期間でなく、在庫回転日数を意思決定のための全社共通管理指標と位置付け、ROE、ROIC(投下資本利益率)の改善に向け、経営陣と現場の一体活動を提唱します。

在庫は重要な経営資源

在庫とは、ビジネスにとって利益の源泉である同時に、損失をもたらすものであるといわれます。特に製造業、小売業、卸売業では、商品在庫が効率よく売上に転換されているかどうかを計る経営指標が使われています。

一般的には、以下の二つが使われます。

1. 在庫回転率

在庫回転率(回)=売上高・売上原価(年間)÷在庫金額

在庫回転率は、主に経営者が対外発表等で使用されます。

2. 在庫回転期間

在庫回転期間 = 在庫金額÷売上高・売上原価(月次または日次)

在庫の過去、現在の状況を語るにはそれで事足りますが、将来の意思決定のための指標としては不適切と思います。つまり、管理会計としての在庫回転ではないということです。

私は在庫起点経営コンサルタントとして在庫回転日数は経営層、オペレーションを担当する販売、製造、調達、物流関係者で共有するべき意思決定を補佐しうる指標であると確信しています。